Page 2 - Galicia IRPF

P. 2

A Axencia Tributaria publica anualmente (dende o 2013) a Estatística dos Declarantes de IRPF por Municipios (EDM), publicación que recolle un dos

conceptos económicos que máis interese e peticións de información estatística suscita nos últimos anos: o coñecemento dos niveis de renda a nivel

municipal .

Varios organismos publican estudos sobre este tema: o Instituto Nacional de Estatística (INE) publica un, o Instituto Galego de Estatística (IGE) outro, ...

ofertando datos dispares uns dos utros, xa que nos cálculos usan fontes distintas.

O EDM usa os datos dos que dispón a Axencia Tributaria independentemente de que se graven ou non na declaración do IRPF. Vexamos como.

— Nas declaracións de IRPF hai un conxunto de axustes e convencións na liquidación do imposto que distorsionan o concepto de renda persoal en senti-

do económico, como son as reducións legais, os mínimos persoais e familiares, os gastos deducibles, imputacións inmobiliarias e regras de valoración,

...

— Nas declaracións de IRPF hai unhas rendas e prestacións exentas (incapacidade permanente, indemnizacións por razón de despedimento, discapaci-

dade, axuda á dependencia, ...), que son ingresos comunidados á Axencia Tributaria, pero ao non estar gravadas exclúense do ficheiro de imputación

do que se extraen os datos fiscais e, polo tanto, as declaración infravaloran a renda bruta dos declarantes do imposto.

Para corrixir estas limitacións, a Estatística dos declarantes de IRPF por Municipios (EDM) ofrece unha perspectiva integral (tanto rendas suxeitas ao im-

posto como exentas) da renda persoal bruta (antes de reducións, mínimos e gastos deducibles) das persoas declarantes. Non pode interpretarse a ren-

da media por declaración nin como renda individual nin como renda por fogar ou familia en sentido estrito, xa que dependerá da modalidade de declara-

ción (individual ou conxunta) elexida por cada unidade familiar. Non obstante, a estatística incorpora como información adicional o número total de titu-

lares declarantes e de declaracións presentadas. Así resulta que a Renda Bruta Media (RBM) declarada é superior á base liquidable media do IRPF.

As fontes informativas utilizadas na EDM son o modelo 100 de declaración anual do IRPF e o resumo anual 190 de retenciones e ingresos a conta para

as rendas exentas. A estatística faise a nivel nacional, por Comunidade Autónoma, provincia ou concello de máis de 1000 habitantes .

Con esta aproximación, a renda bruta media resulta ser unha variable da capacidade económica libre de distorsións fiscais e, sobre todo, cun carácter

bastante atemporal e estable no tempo, xa que non se ve afectada polos distintos cambios na fiscalidade de base impoñible aprobados para cada exerci-

cio fiscal.

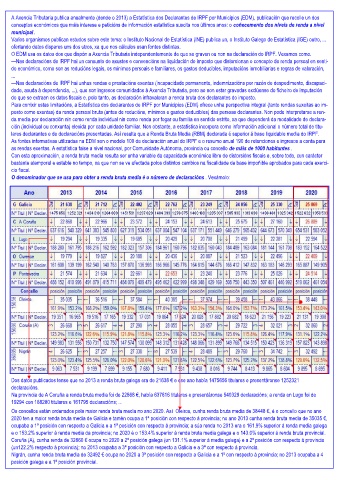

O denominador que se usa para obter a renda bruta media é o número de declaracións . Vexámolo:

Dos datos publicados tense que no 2013 a renda bruta galega era de 21638 € e ese ano había 1475656 titulares e presentáronse 1252321

declaracións.

Na provincia de A Coruña a renda bruta media foi de 22868 €, había 637616 titulares e presentáronse 540329 declaracións; a renda en Lugo foi de

19294 con 188280 titulares e 161795 declaracións; ...

Os concellos están ordenados pola maior renda bruta media no ano 2020. Así Oleiros, cunha renda bruta media de 38448 €, é o concello que no ano

2020 ten a maior renda bruta media de Galicia e tamén ocupa a 1ª posición con respecto á provincia; no ano 2013 cunha renda bruta media de 35035 €,

ocupaba a 1ª posición con respecto a Galicia e a 1ª posición con respecto á provincia; a súa renda no 2013 era o 161.9% superior á renda media galega

e o 153.2% superior á renda media da provincia; no 2020 é o 153.4% superior á renda bruta media galega e o 143.0% superior á renda bruta provincial.

Coruña (A), cunha renda de 32860 € ocupa no 2020 a 2ª posición galega (un 131.1% superior á media galega) e a 2ª posición con respecto á provincia

(un122.2% respecto á provincia); no 2013 ocupaba a 3ª posición con respecto a Galicia e a 3ª con respecto á provincia.

Nigrán, cunha renda bruta media de 32492 € ocupa no 2020 a 3ª posición con respecto a Galicia e a 1ª con respecto á provincia; no 2013 ocupaba a 4

posición galega e a 1ª posición provincial.